特別受益 その1 学費ってどうなの?

2020.11.15更新

<ポイント>

遺産分割協議を進めていくなかでこのような争いをよく耳にします。

「兄は大学まで私学に通って医師になった。私たちは公立の学校しか行かせてもらえなかった。兄はとても恵まれた環境で育っているのだから、遺産分割ではその部分を考慮してもらいたい」

これは法律上「特別受益」と呼ばれる問題の一つです。

特別受益にあたると、亡くなったときの遺産に特別受益分を加えて(これを「持ち戻し」といいます)遺産を評価し、それに基づいて遺産分割をすることになります。ですので、上のケースでいえば、兄はすでに学費等(特別受益分)を受け取っているわけですから、学費相当分を遺産に加えて評価し、遺産分割においてはそれを控除した額しか受け取ることはできないことになります。

では、特別受益はどのような基準で判断するのでしょうか。

民法には、被相続人から共同相続人に対する「遺贈」や「婚姻、養子縁組のため若しくは生計の資本としての贈与」が特別受益になると書いてありますが、もう少しかみくだく必要があります。

遺贈とは、遺言によって財産を受け継ぐ方法をいいます。相続人に対する遺贈はすべて特別受益にあたります。

婚姻、養子縁組のための贈与とは、例えば、持参金・嫁入道具・支度金などです。これらの費用も特別受益にあたります。

分かりづらいのは、「生計の資本のための贈与」という部分です。

「生計の資本のための贈与」とは、例えば、親に金を出して家を建ててもらったり、親から土地をもらったり、事業を始めるにはたっての資金を提供してもらったりした場合です。

では、今回のような「学費」はどうでしょうか。

一般的には、普通教育(小学校から高校)までの学費は特別受益には当たらないとされています。それ以上の教育に際して支払われた学費は、「生計の資本のための贈与」という方向で評価されます。ただし、被相続人の資力や社会的地位などから、その程度の教育が普通といえる場合には、親が子に対してなすべき扶養の範囲内にあるものとして生計の資本としての贈与に当たらないという考え方もあり得ます。

したがって、被相続人がとても裕福でそうした教育を受けるのが当たり前といえる環境であったならば、特別受益には当たらないことになります。他方で、そこまで裕福ではなくその子だけが特別な扱いを受けて恵まれた環境で教育を受けていたといえる場合には特別受益にあたるということになります。

なお、特別受益にあたる場合であっても、被相続人が「持ち戻し」を免除する意思表示をしている場合には持ち戻さずに遺産分割協議を進めることになります。

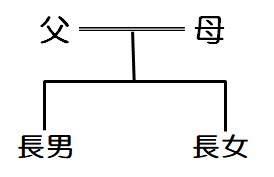

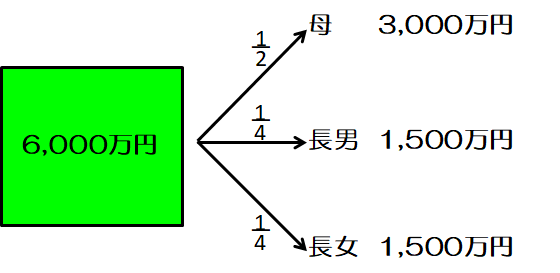

簡単な事例で計算してみましょう。

父が亡くなり、母と長男・長女が相続人とします。

父の遺産は6,000万円。長男の特別受益は2,000万円。

特別受益の持ち戻しがない場合の相続分は、母1/2の3,000万円、長男・長女が各1/4で1,500万円となります。

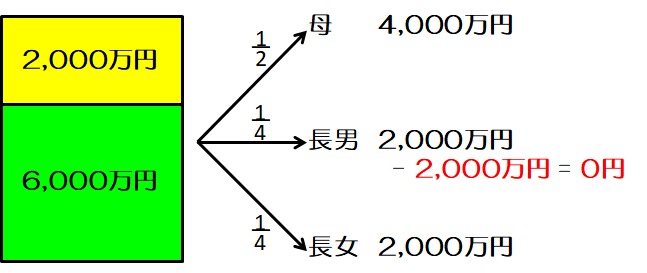

兄の特別受益を持ち戻した場合の相続分は、遺産が6,000万円+2,000万円で8,000万円。母はその1/2の4,000万円、長女は1/4で2,000万円となります。長男は、1/4の2,000万円ですが、特別受益分2,000万円を控除することになるため、2,000万円-2,000万円=0円という結果になります。

以上

投稿者: